在籍確認なしのカードローンを利用すると、ローン会社から職場への電話連絡をなしにして借りられます。

カードローン申し込み後の電話連絡は避けられないと思われがちですが、実は電話による在籍確認をなしにしてお金を借りる方法があります。

電話での在籍確認をなしにできるカードローン会社や、回避できる方法を紹介していきます。

原則電話による在籍確認なしで契約できるカードローンは以下のとおりです。

| 分類 | サービス名 | 申込 | 在籍確認なしで借りる手順 |

| 大手消費者金融 (◎ 原則電話連絡なし) |

プロミス |

もっと詳しく >> | |

アイフル |

もっと詳しく >> | ||

SMBCモビット |

もっと詳しく >> | ||

アコム※1 |

もっと詳しく >> | ||

レイク |

もっと詳しく >> | ||

| 銀行系カードローン (△ 相談次第) |

auじぶん銀行 カードローン |

- | もっと詳しく >> |

三菱UFJ銀行 カードローン バンクイック |

- | もっと詳しく >> | |

| 中小消費者金融 (△ 相談次第) |

ベルーナノーティス |

- | もっと詳しく >> |

フタバ |

- | もっと詳しく >> |

※1 原則として電話での確認はせずに書面や申告内容で確認いたします。

大手消費者金融は審査を簡略化するため電話での連絡を原則なしとしており、SMBCモビットもWEB完結で申し込めば電話連絡なしにできます。

在籍確認の電話連絡なしにするポイント

在籍確認の電話連絡をなしにするには、Webから申し込むのがポイントです。

電話連絡なしの条件を「Web申込」としているカードローンも多いため、電話連絡なしを希望するならWebから申し込んで書類アップロードを行いましょう。

ローン会社によっては相談次第で、在籍確認なしでのキャッシングが可能。

それぞれのカードローンで勤務先への電話連絡なしにする方法を、詳しく解説していきます。

この記事の内容

- 1 在籍確認なしのカードローン14社はどこ?電話連絡なしで利用できる

- 1.1 プロミスは原則在籍確認なしに対応!レディースローンで女性でも利用しやすい

- 1.2 アイフルは原則電話連絡なしでの即日融資に対応!99%以上が在籍確認なし

- 1.3 SMBCモビットは一定の条件を満たせば原則電話での在籍確認なしにできる

- 1.4 アコムは職場への電話連絡なしで借入可能!必要なのは書類の提出のみ

- 1.5 レイクも原則電話連絡なし!電話が必要な場合はプライバシーに配慮してくれる

- 1.6 auじぶん銀行カードローンは希望すれば個人名で在籍確認の電話ができる

- 1.7 メルペイスマートマネーはメルカリの利用者なら本人確認済みで在籍確認不要

- 1.8 セブン銀行カードローンは銀行カードローンで唯一在籍確認の電話がない

- 1.9 イオン銀行カードローンは事前相談で書類での在籍確認にしてもらえる可能性あり

- 1.10 PayPay銀行カードローンは在籍確認の電話に対して柔軟に対応

- 1.11 三菱UFJ銀行カードローンは書類提出への切り替えで職場連絡を回避できる可能性あり

- 1.12 オリックス銀行カードローンは保険特約あり!職場連絡の在籍確認なしを希望できる

- 1.13 みずほ銀行カードローンは電話連絡での在籍確認が行われる!回避したい事情があれば相談は可能

- 1.14 横浜銀行カードローンは申込み後すぐに相談すれば在籍確認の電話連絡なし

- 2 在籍確認なしで即日融資できるカードローンで借入する方法

- 3 銀行系のカードローンでは在籍確認を回避してお金を借りるのが難しい

- 4 在籍確認なしでのキャッシングは審査が甘い中小消費者金融でもできない

- 5 カードローンの在籍確認(電話連絡)をなしにしやすい人の特徴

- 6 在籍確認とは?申込内容の真偽を確認する審査の一環

- 7 カードローンで在籍確認なしにしてお金を借りるためには雇用形態や勤務形態が重要

- 7.1 専業主婦がカードローンへ申し込んでも旦那の会社へ在籍確認は行われない

- 7.2 学生がカードローンを利用するときの在籍確認は自分で対応する

- 7.3 派遣社員の在籍確認は雇用元の派遣会社にかかってくる!事前申告が必要な会社もあり

- 7.4 在宅勤務の人は会社に出勤している人がいるかどうかで在籍確認の対応が変わる

- 7.5 部署が多い会社に勤務している人は部署直通の電話番号で申し込む

- 7.6 在籍確認なしにしたいなら持っているクレジットカードでキャッシングの申請を行っているか確認する

- 7.7 生命保険の解約金を担保にする制度は勤務先への電話連絡がない

- 7.8 1年目の新社会人でも在籍確認なしで借入できる可能性がある

- 8 カードローンの審査で在籍確認なしにできない時に使える言い訳や対処法

- 9 在籍確認なしのカードローンを選んで電話連絡をなしにしよう

在籍確認なしのカードローン14社はどこ?電話連絡なしで利用できる

電話での在籍確認を避けたいなら、まずは職場への電話連絡なしで利用できる14社のカードローンから選びましょう。

- プロミス

- アイフル

- SMBCモビット

- アコム

- レイク

- auじぶん銀行カードローン

- メルペイスマートマネー

- セブン銀行カードローン

- イオン銀行カードローン

- PayPay銀行カードローン

- 三菱UFJ銀行カードローン

- オリックス銀行カードローン

- みずほ銀行カードローン

- 横浜銀行カードローン

在籍確認をなしにするのは難しいですが、職場への電話連絡をなしにすると、同僚や上司にカードローンへの申し込みがバレづらくなります。

大手消費者金融で在籍確認なしのカードローンでも、毎月の収入があれば審査が甘い傾向でキャッシングできる可能性があります。

キャッシングを在籍確認なしでの即日借入に対応しているカードローンであれば、電話連絡と審査通過が完了でき次第すぐに借入可能。

原則電話連絡なしでお金の借り入れに対応しているのは、以下の5社です。

| サービス名 | 金利 | 電話連絡 | 公式サイト |

|---|---|---|---|

プロミス |

年4.5~17.8% | 原則なし | |

アイフル |

年3.0~18.0% | 原則なし | |

SMBCモビット |

年3.0~18.0% | 原則なし | |

アコム |

年3.0~18.0% | 原則なし※1 | |

レイク |

年4.5~18.0%※2 | 原則なし |

※1 原則として電話での確認はせずに書面や申告内容で確認いたします。

※2 貸付利率はご契約およびご利用残高に応じて異なります。

プロミスは原則在籍確認なしに対応!レディースローンで女性でも利用しやすい

| 公式サイト | https://cyber.promise.co.jp/APA01X/APA01X01 |

|---|---|

| 金利 | 年4.5~17.8% |

| 電話連絡 | 原則なし |

| 審査時間 | 最短3分 ※お申込み時間や審査により、ご希望に添えない場合がございます。 |

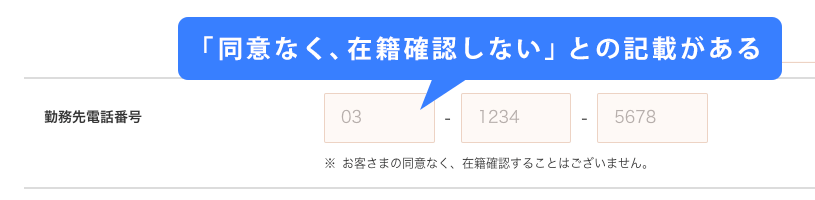

プロミスは、原則として電話連絡なしでお金の借り入れができるカードローンです。

審査次第で万が一電話連絡が必要になった際でも、事前に申込者への確認が行われます。

実際にプロミスの申し込みフォームを確認すると、「本人の同意なく勤務先への在籍確認は行わない」との記載があります。

気付かぬうちに、勤務先へ在籍確認の電話がかけられてしまう事態も避けられます。

公式サイトには年齢・年収・他社での借り入れ額の3つを入力するだけで、すぐに簡易審査ができる『1秒パパッと診断』があり、審査落ちする不安を事前に減らせます。

プロミスは女性でも安心して利用できる、レディースローンを提供しているのも特徴。

レディースローンでも通常と同じように在籍確認なしに対応しており、必ず女性オペレーターが対応してくれるため、カードローン利用に不安を抱いている方にも向いています。

プロミスの審査で在籍確認について不安があるのであれば、事前にオペレーターへ相談しておきましょう。

アイフルは原則電話連絡なしでの即日融資に対応!99%以上が在籍確認なし

| 公式サイト | https://www.aiful.co.jp/ |

|---|---|

| 金利 | 年3.0~18.0% |

| 電話連絡 | 原則なし |

| 審査時間 | 最短18分※ |

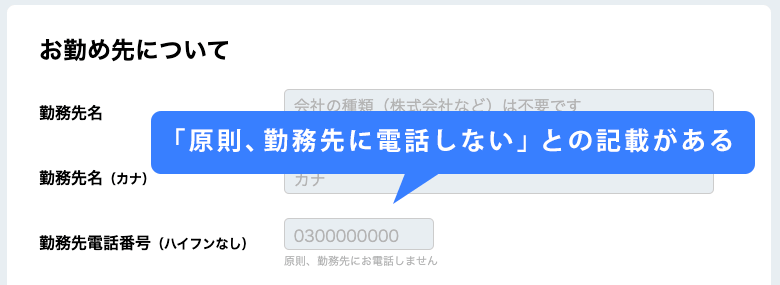

アイフルは、在籍確認での自宅や職場への電話連絡を原則対応していない消費者金融カードローン。

在籍確認なしでの即日融資が最短18分※とお金を借りるまでが早いため、急ぎの融資も受けられます。

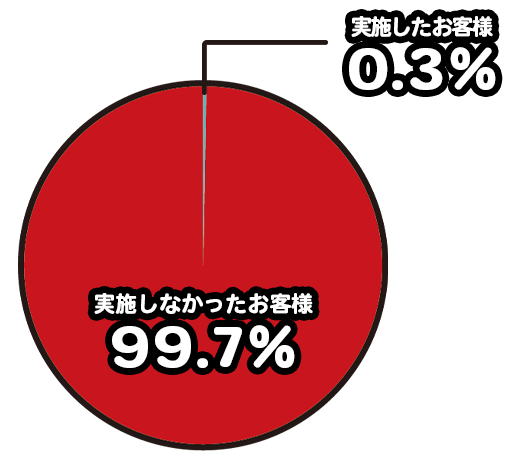

実際にアイフルの申し込みフォームを見ると、「原則、勤務先に電話しません」との記載があります。

またアイフルは、公式サイト申し込んだ人のうち全体の0.3%のみにしか在籍確認を実施していないと公表しているのも特徴です。

アイフル公式サイトより引用

Webから申し込めばカードが発行されない「カードレス」の方法も選べるほか、郵送物も自宅に届かないなど、周りへバレたくない人への配慮が徹底されています。

数ある消費者金融の中で、誰にもバレないよう職場への電話をなしにして、今日中に借り入れしたい方に向いています。

審査が不安な人は、『1秒診断』で事前に融資可能かの簡易審査も受けられます。

「確認事項があれば電話をかける場合もある」としているので、必ず電話を避けられるわけではありません。

特に転職したばかりであったり自営業者の人は、念のため電話をかけられることもあります。

会社にバレるリスクを少しでも下げるなら、申し込み後にアイフルへ直接電話して、書類提出へ変更してもらいましょう。

初めてなら最大30日間の無利息サービスが適用

アイフルで初めてキャッシングする人は、最大30日間の無利息期間が適用される点も注目です。

少額融資をする場合には、無利息の期間内に返済すると金利が一切発生しません。

※申し込みの時間帯によって、翌日以降の対応になる可能性があります。

SMBCモビットは一定の条件を満たせば原則電話での在籍確認なしにできる

| 公式サイト | https://www.mobit.ne.jp/index.html |

|---|---|

| 金利 | 年3.0~18.0% |

| 電話連絡 | 原則なし |

| 審査時間 | 最短30分 |

SMBCモビットは、一定の条件を満たせば原則電話連絡なしにできるカードローン。

実際に公式サイトを確認すると『原則、自宅や勤務先への連絡は行っていない。』との記載があります。

審査は事前の『お借入診断』に、年齢・年収・他社の借り入れ額の3つを入力すると、すぐに簡易的な審査結果を確認できます。

社会保険証や組合保険証といった本人確認書類と、以下の金融機関の口座を持っていれば申込可能。

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行

※ お客様の名義の口座に限ります

またカードと郵送物なしにして、借り入れから返済まで徹底してバレずにカードローンを利用可能。

職場への電話連絡なしで消費者金融を利用できるためバレづらく、家族に知られると都合が悪い人にも向いています。

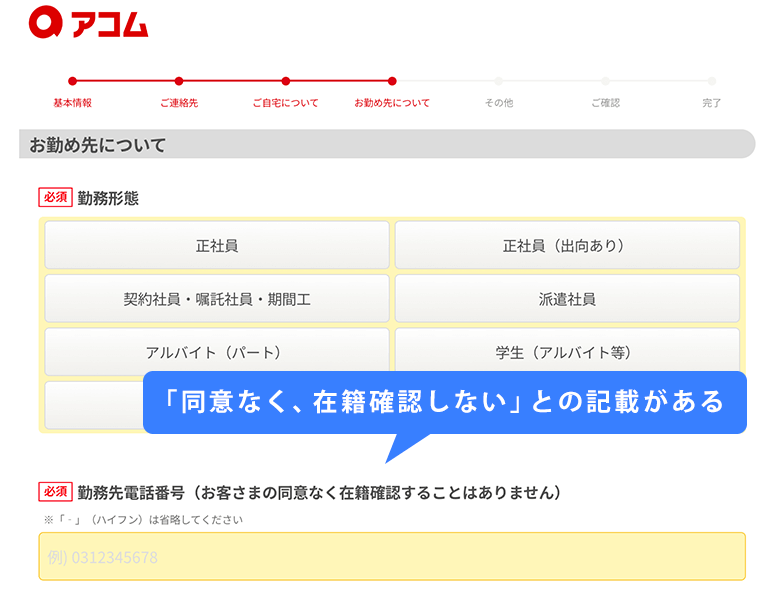

アコムは職場への電話連絡なしで借入可能!必要なのは書類の提出のみ

| 公式サイト | https://www.acom.co.jp/ |

|---|---|

| 金利 | 年3.0~18.0% |

| 電話連絡 | 原則なし※ |

| 審査時間 | 最短20分 |

アコムも、原則電話連絡なし※での借り入れが可能な消費者金融です。

実際にアコムの申込みフォームを確認すると、「同意なく在籍確認することはない」との記載があり、許可なく電話が行われないのがわかります。

※原則として電話での確認はせずに書面や申告内容で確認いたします。

アコムの公式サイトにある『3秒スピード診断』では、3つの項目を入力するだけで、事前に借入可能かどうかを簡易的に確認できます。

アコムで在籍確認の電話を免除するためには、勤務先がどこか証明できる下記の書類提出を用意しましょう。

- 社員証

- 健康保険証

- 直近1ヶ月以内の給料明細

提出して必要書類が、不鮮明で読みづらく勤務先の名前が確認できなかった場合、職場に電話して在籍確認をするかもしれません。

ただし職場への電話連絡が必要となる場合には、事前に必ず申込者にも連絡が入ります。

勤務先へいきなり電話はされないため、職場へ借り入れがバレたくない人も対策できます。

アコムの審査に申し込みできる方法は、以下の4つです。

- インターネット

- 自動契約機(むじんくん)

- 電話

- 郵送

在籍確認の際に、会社に電話が来るタイミングは、本審査の段階です。

どのようなケースでも、本人への事前連絡があるため、知らない間に勤務先への連絡が行われる心配はありません。

初めてアコムを利用する人であれば、契約の翌日から最大30日間は利息が0円です。

最短20分での融資も可能※で、今日中に早く借り入れしたい人にも向いています。

※ お申込時間や審査によりご希望に添えない場合がございます。

レイクも原則電話連絡なし!電話が必要な場合はプライバシーに配慮してくれる

| 公式サイト | https://lakealsa.com/ |

|---|---|

| 金利 | 年4.5~18.0%※ |

| 電話連絡 | 原則なし |

| 審査時間 | 最短15秒 |

※貸付利率はご契約およびご利用残高に応じて異なります。

レイクでは原則自宅や会社への電話連絡はありません。

申し込みで提出した書類に不備や追加で確認事項があった場合はレイクから電話がかかってきます。

ただしレイクからの着信だと気づかれないよう、次のような工夫でプライバシーに十分配慮してくれます。

- 申込者以外に「レイク」「新生フィナンシャル」の名前を出さない

- 非通知もしくは発信専用の番号でかける

- 業者名ではなく担当者の個人名で電話をする

レイクでは、在籍確認の電話をかけてくる担当者の性別の指定もできます。

普段男性からの電話が滅多にない会社に勤めているなら、女性の担当者にかけてもらうよう事前にお願いしておくと、ローンであるとバレにくいです。

どうしても確認の連絡も避けてほしい場合はフリーダイヤルへ相談して書類提出で済ますことも可能です。

0120-09-09-09

登録番号:関東財務局長(10) 第01024号

日本貸金業協会会員第000003号

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

返済期間・返済回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

遅延損害金(年率):20.0%

担保の有無:不要

必要書類:運転免許証・健康保険証等

収入証明(契約額に応じて新生フィナンシャルが必要とする場合)

年収証明(書)・所得証明(書)

融資限度額:1万円~500万円

申込資格:満年齢20歳以上70歳以下の国内に居住する方で日本の永住権を取得されている方

安定した収入のある方(パート・アルバイトの収入も可)

auじぶん銀行カードローンは希望すれば個人名で在籍確認の電話ができる

| 金利 | 通常(au IDなし):1.48%~17.5% au限定割 誰でもコース:1.38%~17.4% 借り換えコース:0.98%~12.5%※ |

|---|---|

| 電話連絡 | あり |

| 審査時間 | 最短1時間 |

※限度額は100万円の場合のみ

auじぶん銀行カードローンは来店や口座が不要で、申し込みから契約までWebで完結できます。

auじぶん銀行は、三菱UFJ銀行とKDDIが提携して設立されたネット銀行です。

金利は年1.48%~17.5%で、ネット銀行ならではの低金利。

auじぶん銀行カードローンでは、勤務先への在籍確認が、申し込み手続き中に電話で行われます。

会社にバレたくないなら、auじぶん銀行ローンセンターに「個人名での連絡」を希望しましょう。

auじぶん銀行カードローン新規お申込みに関するお問い合わせ

フリーダイヤル0120-926-800

受付時間:平日9:00~20:00/土日祝9:00~17:00

au IDを持っていれば、最大年0.5%の金利優遇が受けられます。

少しでも返済の負担をおさえたいのであれば、au IDを作ってauじぶん銀行カードローンを利用しましょう。

メルペイスマートマネーはメルカリの利用者なら本人確認済みで在籍確認不要

| 金利 | 3.0~15.0% |

|---|---|

| 電話連絡 | なし |

| 審査時間 | 最短1~2日 |

メルペイスマートマネーは、申し込みから融資までメルカリアプリで完結できるため、メルカリ利用者に向いています。

メルカリとメルペイの利用実績を重要視しており、在籍確認が不要なのが特徴。

しかし、本人確認はメルカリを一度も使っていない人は完了していない状態です。

メルカリの本人確認は数時間~数日かかるため、すぐに融資を受けられない可能性があります。

メルペイを利用して借入・返済できるため、ローンカードは不要。契約書もアプリ上で管理されるため、郵便物が送られてこず家族にバレません。

メルペイスマートマネーは、スマホATM取引には対応していません。

すぐにお金が必要な人は手軽に現金を受け取りできないので、消費者金融を利用しましょう。

メルペイスマートマネーは、若い世代や初心者でも使いやすい融資サービスです。

セブン銀行カードローンは銀行カードローンで唯一在籍確認の電話がない

| 金利 | 12.0~15.0% |

|---|---|

| 電話連絡 | なし |

| 審査時間 | 最短翌日 |

在籍確認なしで銀行カードローンを利用するなら、銀行カードローンの中で唯一電話連絡なしのセブン銀行カードローンが向いています。

ローンサービスの審査にあたって、登録の電話や勤務先に電話連絡はありますか。

原則としてご連絡することはありませんが、場合によってはご連絡することがあります。

引用:セブン銀行カードローン

在籍確認の扱いは、プロミスやアイフルといった消費者金融と同じです。

原則は電話連絡なしでお金を借りられ、必要な場合にのみ連絡があります。

セブン銀行カードローンでは最短翌日での融資を行っており、即日融資はできません。

ただし15.0%と低めに上限金利が設定されており、プロミスやアイフルと比べると3.0%ほど差があります。

金利が3.0%違う場合、2年かけて30万円を返済した時の利息が約9,000円も安くなります。

30万円を24ヶ月で返済した時の利息

| 借入先 | 適用金利 | 利息総額 |

|---|---|---|

| アイフル | 18.0% | 約58,000円 |

| セブン銀行カードローン | 15.0% | 約49,000円 |

返済時の負担を減らしたいかつ在籍確認をなくしたいなら、セブン銀行カードローンが最適です。

イオン銀行カードローンは事前相談で書類での在籍確認にしてもらえる可能性あり

| 金利 | 3.8~13.8% |

|---|---|

| 電話連絡 | あり |

| 審査時間 | 最短翌日~1週間 |

イオン銀行カードローンは、パソコンやスマホで申し込みから契約まで完全にWebで完結できます。

イオン銀行ATMを利用すれば、手数料が無料でいつでも返済と借り入れが可能。

銀行カードローンの中でも金利が年3%~13.8%と低金利で、返済の負担を軽減できる可能性があります。

最大800万円まで借入可能で、配偶者に収入があれば、専業主婦でも上限額50万円までの借り入れに対応。

イオン銀行カードローンは、基本的に在籍確認なしで契約できません。

しかし専業主婦なら、在籍確認は勤務先がないので自分の携帯電話宛てに行われます。

イオン銀行の在籍確認の電話は、社名を名乗らず個人名で連絡するため、会社にカードローンを利用しているとバレません。

【イオン銀行カードローン】審査の際に自宅や職場に電話はかかってきますか?

ご勤務先へ在籍確認のお電話をさせていただいております。

社名は名乗らず個人名でご連絡させていただいておりますが、社名を尋ねられた場合や、お客さまご自身から社名開示のご希望があった場合は「イオン銀行」と名乗らせていただく場合がございます。

また、当行が必要と判断した場合は当行社名を名乗らせていただく場合がございます。

社名を尋ねられたときや、必要と判断したら「イオン銀行」と名乗るケースはあります。

勤め先への電話の在籍確認が難しいときは、書類を使った確認方法にしてもらえる可能性があります。

事前に電話対応が難しいと伝えておけば、要望に合わせて手続きの変更が可能です。

イオン銀行カードローンに関する相談ダイヤル

フリーダイヤル:0120-48-1258

受付時間:9:00~18:00(年中無休)

PayPay銀行カードローンは在籍確認の電話に対して柔軟に対応

| 金利 | 1.59~18.0% |

|---|---|

| 電話連絡 | あり |

| 審査時間 | 最短翌営業日 |

PayPay銀行カードローンは、原則在籍確認を職場への電話で行っています。

他のカードローンでは、本審査の時に在籍確認の電話を実施しますが、PayPay銀行カードローンは、仮審査中に在籍確認を実施するのが特徴です。

どうしても勤務先に電話連絡をしないでほしい人は、仮審査を受ける際にコールセンターに相談しましょう。

PayPay銀行カードローンに関する相談ダイヤル

フリーダイヤル0120-321-217

営業時間:平日9:00~17:00(土日祝および12/31~1/3休み)

PayPay銀行カードローンの保証会社は、SMBCコンシューマーファイナンスとなっているため、在籍確認の電話では「銀行名+個人名」を名乗ってくれます。

PayPay銀行カードローンを新規で申し込みすると、初回借入日から30日間の無利息期間が適用に。

契約するだけで1,500円のキャッシュバックが受けられるので、よりお得に借りたい人に向いています。

三菱UFJ銀行カードローンは書類提出への切り替えで職場連絡を回避できる可能性あり

| 金利 | 1.8~14.6% |

|---|---|

| 電話連絡 | あり |

| 審査時間 | 最短翌営業日 |

三菱UFJ銀行カードローン「バンクイック」は、在籍確認を電話連絡から書類提出に切り替えられるため、職場への電話対応が難しい人に向いています。

職場連絡を回避するには、申し込みした直後にコールセンターに電話しましょう。

バンクイックのコールセンター

フリーダイヤル:0120‐959-555

受付時間:平日9:00~21:00/土日祝9:00~17:00

バンクイックの職場連絡を回避する方法の手順は下記の通りです。

- Webからバンクイックに申し込み

- 申込みをした後すぐにコールセンターに電話

- オペレーターに「職場連絡なしを希望」と相談

- オペレーターの指示に従って必要な書類を提出

在籍確認で電話の代わりとして認められる書類は次の通りです。

- 社員証

- 健康保険証

- 直近1ヶ月分の給与明細

書類提出によって在籍確認できれば、すぐに職場連絡なしで借り入れ可能です。

転職したばかりの人や自営業者などで確認したいことがあれば、在籍確認の電話連絡が必要な場合もあります。

オリックス銀行カードローンは保険特約あり!職場連絡の在籍確認なしを希望できる

| 金利 | 1.7~14.8% |

|---|---|

| 電話連絡 | あり |

| 審査時間 | 状況により異なる |

オリックス銀行カードローンは、基本的に電話で在籍確認が行われます。

どうしても電話連絡できない事情があれば、申し込み直後にオリックス銀行コールセンターへ相談しましょう。

オリックス銀行カードローン新規お申込みに関するお問い合わせ

フリーダイヤル:0120-890-693

受付時間:9:00~18:00/土日祝および12/31~1/3休み

オリックス銀行カードローンは、がん保障特約付きプランを選択できるのが特徴です。

契約を特約付きプランにすると、高度障害・死亡またはガンの診断が確定された時に、支払い義務はなくなり借入残高も0円となります。

保険に加入した状態で借り入れができ、ガン家系の人やケガなどで借りたお金の滞納が不安な人に向いています。

みずほ銀行カードローンは電話連絡での在籍確認が行われる!回避したい事情があれば相談は可能

| 金利 | 年2.0~14.0%※ |

|---|---|

| 電話連絡 | あり |

| 審査時間 | Web:最短当日、店頭: 翌々営業日以降、 郵送: 申込書到着後、翌々営業日以降 |

※住宅ローンの利用で本カードローンの金利を年0.5%引き下げ可能です。引き下げ適用後の金利は年1.5%~13.5%。

みずほ銀行カードローンは、基本的に電話連絡で在籍確認が行われます。

電話連絡を回避したい事情がある人は、前もってみずほ銀行カードローンの問い合わせ先に相談しておきましょう。

みずほ銀行カードローン新規お申込みに関するお問い合わせ

フリーダイヤル:0120-324-555

以下の通りに音声ガイダンスに従って、番号を選択します。

- 新規や増額の申請・審査の状況についての受付時間:平日9:00~20:00

- 商品内容・借入残高の確認・返済方法についての受付時間:平日9:00~17:00

みずほ銀行は、メガバンクのひとつで日本全国に支店を持ち、直接相談できるサポートが充実しているため、初めての借入で不安な人に向いています。

みずほ銀行のクレジットカードでも借入できるため、カードローンの使用がバレる心配が少ないです。

横浜銀行カードローンは申込み後すぐに相談すれば在籍確認の電話連絡なし

| 金利 | 1.5~14.6% |

|---|---|

| 電話連絡 | あり |

| 審査時間 | 最短翌日 |

横浜銀行カードローンでは基本的に電話連絡を行います。

事情があって電話連絡が難しい人は、事前に相談すれば柔軟に対応してくれます。

在籍確認を電話連絡なしにしてお金を借りる手順は、下記の通りです。

- カードローンへの申し込みを行う

- 横浜銀行本人確認の電話が入る

- 本人確認の電話で書類への在籍確認の切替を相談する

- 指定された提出方法で在籍証明の書類を提出する

審査内容によっては、在籍確認を書類提出にできない可能性もあります。

自分に合ったカードローンが診断でわかる!

自分に合った

カードローンが診断でわかる!

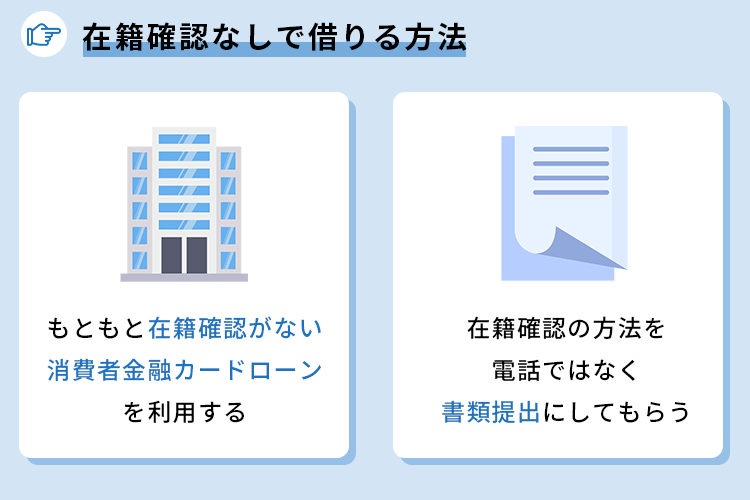

在籍確認なしで即日融資できるカードローンで借入する方法

在籍確認なしで即日融資を受けるためには、当日中の審査に対応しているカードローンを契約する必要があります。

職場連絡を回避して即日に融資を受ける方法は大きくわけて2通り。

- もともと在籍確認がない消費者金融カードローンを利用する

- 在籍確認の方法を電話ではなく書類提出にしてもらう

在籍確認の電話連絡がない消費者金融カードローンを利用すれば、審査時の職場連絡を回避しつつ即日融資を受けられる可能性が高いです。

また確実に在籍確認を回避したいのであれば、申し込み時点でコールセンターに電話をかけて、書類提出での在籍確認にしてもらう必要があります。

原則在籍確認の電話連絡なしと公式で明記があるカードローンを利用する

電話連絡がくる可能性を低くしたいなら、原則在籍確認なしで借り入れできると公式サイトに明記されているカードローンを利用しましょう。

どのカードローンも在籍確認が必要とはいえ、電話による職場連絡が必ずしも行われるわけではありません。

審査スピードの向上や、周囲に借り入れを知られたくない利用者の希望を受けて、原則電話連絡なしでの即日融資を行っているローン会社があります。

大手消費者金融カードローン会社の、在籍確認における電話の有無を確認してみましょう。

| カードローン名 | 電話での在籍確認の有無 | 融資までの所要時間 | 公式サイト |

|---|---|---|---|

| ○原則電話なし | 最短3分で融資可能※1 | ||

| ○原則電話なし | 最短30分で審査完了※2 | ||

| ○原則電話なし※4 | 最短20分で審査完了 | ||

| ○原則電話なし | 最短18分で融資可能※2 | ||

| ○原則電話なし | Webで最短25分※3 |

※1 申し込みの時間や審査によっては、ご希望に添えない場合がございます。

※2 申し込みの時間帯によっては、翌日以降となる場合があります。

※3 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※3 審査結果によってはWEBでの契約手続きができかねる場合があります。

※4 原則として電話での確認はせずに書面や申告内容で確認いたします。

ここで紹介している大手消費者金融は、原則電話連絡なしでの融資を行っています。

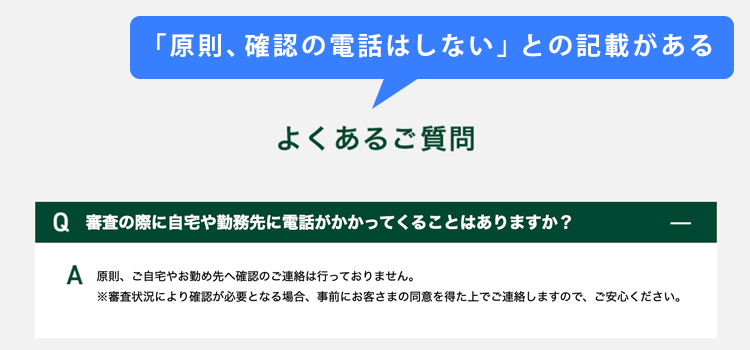

例えばアイフルの場合、実際に公式サイトの『よくある質問』を確認すると、原則として自宅や勤務先への電話連絡を行っていないと明記されています。

申込みの時に、自宅や勤務先へ確認の電話がかかってくるのですか?

原則として、お申込の際に自宅・勤務先へのご連絡は行っておりません。

引用:よくあるご質問|アイフル

SMBCモビットでは指定の銀行口座を持っており、Web完結申込すれば電話連絡なしで利用可能です。

アコムも同様に、公式サイトに「原則電話での在籍確認なし」と明記があります。

在籍確認の方法を書類提出に変更して電話連絡をなしにする

在籍確認なしで借り入れをしたい時は、カードローン利用時の在籍確認を書類提出に変更する方法もあります。

在籍確認はローンの申し込み時に入力した会社で実際に働いているかを、消費者金融業社が確認をする審査項目の1つです。

勤務していることが証明できるのであれば、電話連絡以外の方法でも対応可能。

電話での確認が主流なのは、勤務先に電話をかける方が早いからです。

電話連絡以外の在籍確認の方法について、大手消費者金融のSMBCモビットでは以下のように明記しています。

審査の際に自宅や勤務先に電話がかかってくることはありますか?

審査時の連絡先について、携帯電話へのご連絡希望の方は、お申込時に『希望連絡先「携帯」』を

選択してください。※携帯にてご連絡が取れない場合は、ご自宅へご連絡させていただく場合がございます。

※お勤め先には勤務状況の確認のため、オペレーターの個人名にて電話連絡します。

(お電話での確認が難しい場合は、必要書類のご提出による代替確認もできますのでご相談ください。)

勤務先で働いていると確認できればいいので、勤務先名が記載されている書類の提出で在籍確認を完了できます。

在籍確認の代わりとして提出する書類の一覧は、以下の通りです。

- 社会保険証

- 給与明細書

- 源泉徴収書

- 社員証

- 在籍証明書

など

提出する書類に勤務先名と住所が記載されていれば、柔軟な対応をしてもらえます。

勤務先や会社に電話がかかってくるのを避けたい場合、消費者金融カードローンへ申し込みしてから30分以内にオペレータへ電話をかけましょう。

「在籍確認を書類で行いたい」と伝えれば、書類での対応が可能か、書類提出の方法を詳しく教えてくれます。

銀行系のカードローンでは在籍確認を回避してお金を借りるのが難しい

自由なお金を借りられる銀行カードローンは、在籍確認を避けるのが難しいです。

銀行カードローンは過去、返済能力を超える過剰な貸し付けが問題となりました。

2017年以降、返済しきれない貸し倒れを防ぐため、審査の基準を厳しく引き上げています。

金融庁では、銀行における融資審査の厳格化を徹底し、業務運営の適正化を推進するため、銀行カードローンに関する検査の実施、(平成30年1月「銀行カードローン検査 中間とりまとめ」公表)や、検査実施先以外の銀行における実態把握及び検査実施先の銀行における業務運営の見直しの状況の確認(平成30年8月「銀行カードローンの実態調査結果」公表)といった取組みを進めてきたところです。

そのため、銀行カードローンは消費者金融より審査基準が厳しい傾向です。

返済能力の調査も徹底して厳しく行っている関係で、在籍確認もほぼ必ず行われます。

アイフルやプロミスのように、「在籍確認を原則なし」としているのはセブン銀行カードローンのみです。

| 銀行名 | 電話での在籍確認の有無 |

|---|---|

| セブン銀行 | ○原則電話無し |

| 三菱UFJ銀行 | △相談により書類提出で代替可能 |

| みずほ銀行 | △相談可能 |

| 楽天銀行 | ×在籍確認の電話あり(専業主婦の場合は無し) |

| イオン銀行 | ×在籍確認の電話あり |

在籍確認自体を免除はできませんが、相談すれば書類提出への変更を受け付けている銀行もあります。

三菱UFJ銀行のカードローン「バンクイック」の審査における在籍確認は、申込後にオペレーターに電話すれば書類提出に変更できる可能性も。

みずほ銀行は、電話連絡に不安がある場合は相談可能としています。

銀行カードローンは利息の負担は少なくキャッシングできますが、電話での連絡を避けたい人には向いていません。

書類提出なら対応できる人はバンクイックを利用しましょう。

電話連絡なしでの借り入れを重視したいなら、消費者金融を選ぶのが無難です。

三井住友銀行 カードローンの在籍確認は「相談可能」

| 金利 | 年4.0〜14.5% |

|---|---|

| 電話連絡 | あり 銀行名で勤務先へ連絡 |

| 在籍確認のタイミング | 本審査時 |

| 審査時間 | 最短翌日 |

三井住友銀行のカードローンでは基本的に「本人の携帯番号または自宅」、そして「勤務先」に確認連絡が入ります。

公式サイトのQ&Aには、電話をかける際は三井住友銀行の銀行名で行われる旨が明記されていました。

銀行名で連絡が来ることもあり、勤務先への連絡に不安があるケースもあるでしょう。

上記記載のとおり、カードローンプラザに問い合わせておくと安心です。

在籍確認できないと「取り下げ」になる可能性もある

三井住友銀行 カードローンでは、在籍確認ができなかった場合に「取り下げ」扱いになる可能性があります。

「ご留意点」として明記されている点からも、在籍確認が重要な項目だと分かります。

疑問や不安がある場合は、カードローンプラザへ問い合わせも可能ですので相談してみましょう。

また、勤務先の名称や電話番号の記載に誤りがあると審査が進みませんので、正確な申告・入力を心がけてください。

ネット銀行のカードローンは在籍確認なしでは借りられない

ネットのみで取引できるネット銀行カードローンも、基本的に在籍確認が行われます。

店舗を構えずWeb上での取引に限っていますが、扱いは一般的な銀行と変わらない金融機関です。

カードローンにおいても厳しく審査されるので、「ネット銀行だから在籍確認を避けられる」わけではありません。

審査の際、勤務先への在籍確認はありますか?

審査の一環としてお電話にてご勤務先への在籍確認を行わせていただきます。在籍確認のお電話は、非通知設定・担当者個人名でご連絡いたしますのでご安心ください。※社名を尋ねられた場合、「楽天銀行の○○(担当者名)」とお伝えします。

※非通知拒否設定の場合、電話番号を通知の上お電話させていただきます。 (専業主婦の方は、在籍確認はございません。)

1.カードローンの申し込みをした場合、勤務先や携帯電話に電話がかかってきますか。

カードローンをお申し込みいただきますと、当社へお届けのご勤務先に在籍されているかを確認するため、お電話をさせていただきます。その他にも、ご提出書類の内容をご確認させていただく場合やご融資の内容をご説明させていただくために、お届けいただいたご勤務先や携帯電話にもご連絡する場合がございます。

ご本人さま以外が電話に出た場合でも、カードローンに関するお電話であることは、わからないよう配慮いたします。また、お客さまのお申込情報をお伝えすることはございません。

大手ネット銀行である楽天銀行やPayPay銀行でも、「在籍確認の電話がある」と明記されています。

むしろ在籍確認を避けるのは難しいので、電話での連絡を回避したいなら利用は控えましょう。

楽天銀行スーパーローンの在籍確認は「非通知」「個人名」で行われる

| 金利 | 年1.9%~14.5% |

|---|---|

| 電話連絡 | あり 電話は「非通知設定」「担当者の個人名」で行われる |

| 在籍確認のタイミング | 申込完了後 |

| 審査時間 | 最短翌日 |

楽天銀行スーパーローンでは、電話の際に「非通知設定」「担当者の個人名」で行われる旨が明記されています。

非通知設定であれば、コールバックや電話番号の調査で楽天銀行からの電話だと知られる心配もないでしょう。

しかし、企業によっては非通知を拒否設定にしているケースや、電話口で社名を確認するケースもあります。

Q&Aによると、楽天銀行では「非通知拒否設定の場合、番号の通知の上」で電話をかける旨、また、「楽天銀行の〇〇(担当者の個人名)」と名乗る旨が書かれています。

仮に楽天銀行からの電話だと周囲に知られた場合でも、楽天といえばクレジットカードが有名です。確認連絡が来ても「クレカ審査」が浮かび、比較的ローンの件だと気づかれにくいといえます。

銀行のフリーローンは原則電話での職場連絡が必須

銀行のフリーローンでは、職場への電話連絡が必須になるケースがほとんどです。

フリーローンとは?

フリーローンは、決められた金額を1度のみ借り入れできるローン商品。

限度額10万円のカードローンなら、10万円以内で何度でも借り入れできます。

10万円を一括で1度のみ借りるシステムで、借り過ぎを防げるのが魅力です。

カードローンでは在籍確認を書類で行うケースもありますが、フリーローンでは認められていません。

横浜銀行に問い合わせをしたところ、以下の回答が返ってきました。

契約時には、お勤め先にお電話でご連絡する場合がございます。

お電話での確認となりますので、ご対応ください。

ただし、お勤め先にお電話をする前に、申込者ご本人様へ連絡致します。

フリーローンで在籍確認をなしにしてお金を借りられない理由は、大きく分けて以下の2つ。

- カードローンより低金利

- 高額融資になるケースも多い

カードローンより低金利

フリーローンの多くは、カードローンよりも低金利で借りられます。

主な銀行の金利を比較した結果が以下の通りです。

| 銀行名 | カードローンの金利 | フリーローンの金利 |

|---|---|---|

| みずほ銀行 | 年2.0~14.0%※ | 年5.875~6.850% (多目的ローン) |

| 愛知銀行 | 年1.9~13.9% | 年5.0~13.0% |

※住宅ローンの利用で本カードローンの金利を年0.5%引き下げ可能です。引き下げ適用後の金利は年1.5%~13.5%。

低金利のカードローンは利息を軽減できてお得な商品。

そのため、収入が低い人や不安定な人が申し込みを希望する傾向にあります。

- 働いていない

- 働き始めで給料を受け取っていない

- シフトがまばらで収入が不安定

上記のような人へむやみに貸し付けしないよう、在籍確認が実施されます。

利息を抑えて借りられるからこそ、審査もより慎重に行われる傾向です。

高額融資になるケースも多い

フリーローンは、高額融資になりやすい商品です。

カードローンとの融資システムの違いは、主に以下があります。

| カードローン | フリーローン | |

|---|---|---|

| 実際に使いたいお金 | 10万円 | 10万円 |

| 審査に通過した借入限度額 | 50万円 | 50万円 |

| 実際の借入金額 | 10万円 | 50万円 |

カードローンは、借入限度額である50万円の範囲なら、任意の金額を借り入れできます。

50万円の融資枠が通っても、本当に必要な10万円のみを借りればOK。

返済や利息がかかる金額も、10万円分のみです。

しかしフリーローンは、融資枠が通ったら50万円借りなければなりません。

本当に必要な金額が10万円でも、50万円の高額融資になります。

つまりフリーローンを利用するためには、ある程度安定した収入が求められます。

収入の安定性を確認するため、在籍確認の電話は避けられません。

在籍確認なしでのキャッシングは審査が甘い中小消費者金融でもできない

審査が甘い傾向にある中小消費者金融ですが、原則在籍確認なしでのキャッシングはできません。

中小の消費者金融は大手と比べて利用者が少ないため、顧客獲得を目的として審査基準を下げて貸し付けてくれるのが特徴。

しかし貸金業法で慎重な審査が義務付けられており、かつ貸し倒れを防ぐためにも、在籍確認は避けて通れません。

大手消費者金融と違い、審査は機械によるスコアリングではなく担当者が個別に判断しています。

そのため、大手では審査落ちする基準でも独自基準で借り入れできる可能性も。

「借り入れが会社にバレたくない」「会社が個人宛の電話を通してくれない」など事情を説明すれば、親身な対応も期待できます。

中小消費者金融で在籍確認はどのように行われているのか、5社をピックアップして比較しました。

| 消費者金融名 | 会社の概要 | 電話での在籍確認の有無 |

|---|---|---|

| セントラル | 当日14時までの申込みで即日融資可能、セブン銀行ATMに対応。 | ×在籍確認の電話あり |

| フタバ | 平日16時までに審査完了で即日融資可能、申込みの上限年齢は73歳 | ×在籍確認の電話あり |

| フクホー | 女性スタッフが応対する女性専用申込ダイヤルあり。 | ×在籍確認の電話あり |

| アロー | アプリからWeb完結申込みができ、最短45分で審査完了可能。 | ×在籍確認の電話あり |

| アルク | 自己破産した経験があっても契約できる可能性あり。 | ×在籍確認の電話あり |

上記の表内にある中小消費者金融のカードローンは、すべて在籍確認の電話が行われていました。

たとえ借入先が中小規模の金融機関でも、確実に返済できる能力が求められるため在籍確認は慎重です。

中小企業のカードローンでキャッシングする際は、違法業者に気を付けましょう。

在籍確認なしを宣伝文句に集客し、法外な金利や過剰な取り立てを行うケースも考えられます。

「在籍確認がない」を売り文句にしている金融機関があったら、貸金業者として登録・認可されている会社か確認しましょう。

ベルーナノーティスの在籍確認は柔軟に対応で女性に優しい

ベルーナノーティスのレディースローンは、生活費や教育費など現金が少し足りない時に借り入れしやすい、女性のためのカードローンです。

ベルーナノーティスは、通販で有名なベルーナグループの消費者金融です。

初めて契約する人は、初回出金日の翌日から14日間無利息で借り入れできます。

完済後は何度でも14日間無利息で利用できるので、無駄な出費を軽減できるのがメリット。

在籍確認は、基本的に職場への電話確認が行われますが、不安な人は相談すれば柔軟に対応してくれます。

レディースローンの相談は、女性専用ダイヤルで女性オペレーターが対応。

男性との会話が苦手な人や、消費者金融に慣れていない女性も利用しやすいです。

ベルーナノーティスの女性オペレーター専用ダイヤル

フリーダイヤル:0120-981-019

営業時間:平日9:00~22:00/土祝日9:00~17:00(日曜・年末年始は除く)

ベルーナノーティスは、50万円を超えなければ原則収入証明書不要で、収入のない専業主婦でも利用可能です。

街金「いつも」は在籍確認の相談に応じて細やかなサービスを提供

街金「いつも」は、高知県に1店舗のみある中小消費者金融です。

ローカル局のテレビCMや、自社ATMを設置している地域密着型でありながら、インターネットで全国各地に利用者がいます。

「いつも」は原則在籍確認があり、申し込み時点では「お断りなく勝手にご連絡する事はございません」と公式ホームページに記載されています。

審査通過後に在籍確認について相談する流れで、職場や家族にバレるのが心配な人に対して、細やかな配慮や対応をしています。

電話での在籍確認が難しい人は、オペレーターに相談しましょう。

「いつも」の相談オペレーター

フリーダイヤル:0120-889-126

受付時間:平日9:30~18:00

「いつも」の契約が初めての人は、最大60日無利息で借り入れできるのがメリット。

Web申込みなら、24時間365日最短45分で融資可能です。

少しでも借りたい時に、銀行口座やネットバンク口座に振り込みしてもらえます。

大手消費者金融の審査がギリギリ通らず、どうしても手元に現金が欲しい人にとって「いつも」は強い味方です。

フタバは相談次第で在籍確認に柔軟な対応ができる老舗の中小消費者金融

フタバは、東京に本社がある創業50年以上の中小消費者金融です。

過去に債務整理や自己破産・滞納の履歴があっても利用可能な可能性があるのがメリット。

20歳~73歳以下の、安定した収入と返済能力がある人が対象です。

在籍確認は基本的に職場連絡で実施されますが、申し込み者からの相談次第で柔軟に対応しています。

フタバお問い合わせデスク

電話番号:03-3863-3928

営業時間:平日9:30~18:00(土日祝/定休)

フタバは、ネット申し込みで平日16時までに審査が完了できれば、即日振込が受けられます。

急ぎでお金が必要な人はフタバに申し込みましょう。

全国対応で住む場所を選ばず、窓口で直接手続きをする必要がないため、急な出費が発生した時に役立ちます。

無利息期間内に返済をすべて完了すれば、利息は一切かかりません。

なるべく無駄な利息を支払いたくない、短期間の借り入れを考えている人に向いています。

しかし、専用ATMがないため、借り入れは銀行振込しなければなりません。

通帳に借り入れの履歴を残したくない人は、ATMから借りられる消費者金融を選びましょう。

キャネットはプライバシーに配慮して非通知・個人名での在籍確認に対応

キャネットは、北海道に多数店舗を構える中小消費者金融です。

大手消費者金融の審査に通らない人でも、在籍確認は勤務先への電話が原則です。

プライバシーに配慮しており、電話連絡では個人名と非通知設定で行われます。

そのため、借り入れが会社にバレるリスクは低いです。

個人名を名乗る電話を一切取り次がない会社の場合は柔軟に対応します。

セントラルでの在籍確認が不安ならナビダイヤルに相談する方法もある

昭和48年創業の消費者金融セントラルでは、中小消費者金融としては珍しく、利便性の高いサービスを提供しています。

審査の際に勤務先への在籍確認があるものの、電話連絡は「担当者個人名」で行われます。職場にカードローンの件を知られてしまう心配はないでしょう。

どうしても不安な場合は、申し込みの手続き後にセントラルのナビダイヤルに連絡する方法もあります。

アローの在籍確認は45分以内に実施される可能性が高い

![]()

アローは、「融資可能か分かる3秒診断」や「最短即日振込」など、中小消費者金融の中でも優れた対応スピードが特徴です。

審査は最短45分のため、電話による在籍確認も45分以内を目安にできます。時間帯が分かりやすいため、自分で対応も可能でしょう。

ただし、アローは大手のように数字をもとにした一律の審査とは異なり、個別の事情に合わせた対応が実施されています。

審査時間はかかったものの、通るかどうか不安な条件なのに融資してもらえた、という声もあります。

休日前や連休前など、審査の件数が混みそうな時期は在籍確認の時間帯もずれ込む可能性があるので注意しましょう。

アローでは収入証明書類として、「源泉徴収票」「給料明細(直近2ヶ月分)」「所得証明書」「確定申告書」などのコピー1部(最新のもの)が指定されています。

賞与の明細書(1年以内のもの)も手元にある場合は審査に有利に働く可能性があります。併せて提出しましょう。

ダイレクトワンの在籍確認は本人確認の電話が入る可能性あり

ダイレクトワンでは本人確認の電話連絡が入る可能性があると公式サイトで明記されています。

Q:自宅や勤務先に確認連絡は入りますか?

A:ご本人さま確認、お申し込みの確認のため、ご自宅および勤務先に個人名でご連絡させていただく場合がございます。

引用元:よくあるご質問|ダイレクトワン

確認連絡については、「自宅」「勤務先」の両方に実施される旨が書かれています。

ただしダイレクトワンの在籍確認には特徴があり、在籍確認の実施は、審査のかなり早い段階(仮審査のタイミング)です。

仮審査の段階だと分かっていれば、おおよそのタイミングが予想しやすくなります。

また、ダイレクトワンでも個人情報の保護のため、融資担当者の「個人名」で確認が行われます。

カードローンの在籍確認(電話連絡)をなしにしやすい人の特徴

在籍確認を避けるには、カードローン会社側に「電話をしなくても大丈夫」と判断される必要があります。

アイフルで「必要な場合は電話連絡がある」と記載されている通り、原則在籍確認なしのカードローンでも必ず避けられるとは限りません。

在籍確認をなしにて、電話連絡を避けやすい審査が甘い人の特徴は、主に以下の5つです。

- 会社に勤めている年数が長くて収入が安定している

- 収入が安定しやすい上場企業または公務員として働いている

- 数万円など少額の借り入れを希望している

- 他社借入なし、または過去完済した経験がある

- 社員証や社会保険証を提出できる

在籍確認を省略される人の特徴を見ると勤続年数や収入の安定性など、個人の信用力をローン会社が重視している事が分かります。

さらに借り入れ金額の規模や他社での借り入れ実績など、ローン会社側の返済リスクも考慮した上で在籍確認なしと判断されている傾向です。

勤続年数が長い人は職場への電話連絡を不要にしやすい

勤続年数が長い人は消費者金融からの職場への、在籍確認の電話をなしにしやすい傾向です。

カードローンの申込条件には勤続年数の指定がないものの、審査時は高く評価されます。

同じ会社に勤務している期間が長いと、仕事を辞めるリスクが低く、収入が安定していると判断できるからです。

消費者金融や一般の銀行より審査基準が厳しいとされる、ろうきんカードローンでは「勤続年数1年以上」が申込条件。

ご利用いただける方

お申込み時の年齢が満18歳以上満65歳未満の方

原則として勤続年数が1年以上の方(自営業者等の給与所得者以外の方については3年以上)

安定継続した収入(前年税込み年収)が150万円以上ある方

当金庫の審査基準を満たされる方引用:東北労働金庫

働き始めたばかりの人より、一定期間以上同じ職場で働いている人の方が高く評価されていると分かります。

「本当に収入が安定しているのか」を疑われると在籍確認が行われます。

収入が安定していると判断されやすい長期勤務の人は、在籍確認を避けやすいです。

上場企業の役員や公務員の人は収入が安定しているから審査が甘い傾向

収入の安定性や返済能力の高さから、大手上場企業で勤務している役員はキャッシング時の審査が甘い傾向になります。

公務員は会社員と違い倒産のリスクがなく身元も確かなため、収入の安定性や信用面で評価される可能性が高いです。

立場のある人は所属や役職が公にされており、確認するまでもなく在籍が分かる時も電話連絡は回避しやすいです。

ただし、公務員や上場企業で働いていても、働き始めたばかりだと在籍確認される可能性があります。

どうしても電話連絡を避けたいなら、最低でも3ヶ月以上勤務してから消費者金融へ申し込みましょう。

30万円以内の少額融資を希望すれば在籍確認をなしにしやすい傾向

10~30万円程度の少額融資を希望している人は、消費者金融業者からの在籍確認を避けられる可能性があります。

審査の際、収入の安定性を重視するのは貸し倒れリスクをできるだけ小さくするためです。

借入希望額が高額であるほど安定性や信用度は重視され、在籍確認も慎重に行われます。

例えば、年収300万円の人であれば、月収換算で毎月25万円の収入があります。

30万円借りて24ヶ月(2年)で返済すると、毎月の返済金額は約15,000円ほどです。

月収25万円のうち、15,000円が返済に充てられても十分生活していけるお金が残ります。

しかし200万円借りて60ヶ月(5年)で返済すると、毎月の返済金額は約47,000円。

生活費が大きく削られてしまい、生活が立ち行かなくなる可能性もあります。

生活が苦しいと返済が滞りやすいため、ローン会社は貸し付けに大きなリスクがあると判断します。

その点、10万円借りたい程度と少額であれば、返済期間が短く、1ヶ月の返済金額も少ないため貸し倒れも起きにくいです。

収入について必要以上に慎重な審査をしなくて済むので、在籍確認を避けられる可能性があります。

在籍確認を避けたい人は、必要最低限の少額融資で申し込みましょう。

他社借入がないと電話連絡なしでスムーズに審査してもらえる

他社からの借り入れが一切ない、または借り入れしていても完済した履歴がある人は、在籍確認なしで消費者金融カードローンからの融資を受けられる可能性があります。

他社からも複数借り入れを行っているとお金に困っている印象を与え、返済能力の面で不利に働きます。

一方、申込み時点で他社借入がない人は他に返済しなければならない残高もないため、積極的に融資してもらえる傾向です。

また、これまで借り入れの経験があっても完済している人は逆に高く評価されるケースも。

完済できる返済能力と、意欲的に返済する意志があると判断できるからです。

返済能力があると判断されれば在籍確認を回避しやすいので、同時に何社も申し込まず、1社に絞りましょう。

現時点で複数の消費者金融から借入があるなら、可能な範囲で返済を進めてください。

勤務先の社名がわかる書類を提出できると会社連絡を免除してもらえる

社会保険証や社員証といった、会社名が分かる書類を提出すると、電話での在籍確認を避けやすい傾向です。

会社に在籍していると分かれば、在籍確認は電話でなくてもOK。

社員証や健康保険証は、所持していると現在も継続して在籍中とみなされるので、電話の代わりに在籍確認してもらえます。

実際、電話連絡なしで審査ができるSMBCモビットのWeb完結申込みでは、勤務先の確認書類として以下の提出を義務付けています。

- 社会保険証または組合保険証

- 給与明細直近1ヶ月分

会社名が入った書類は、申込前にすぐ提出できるよう、準備しておきましょう。

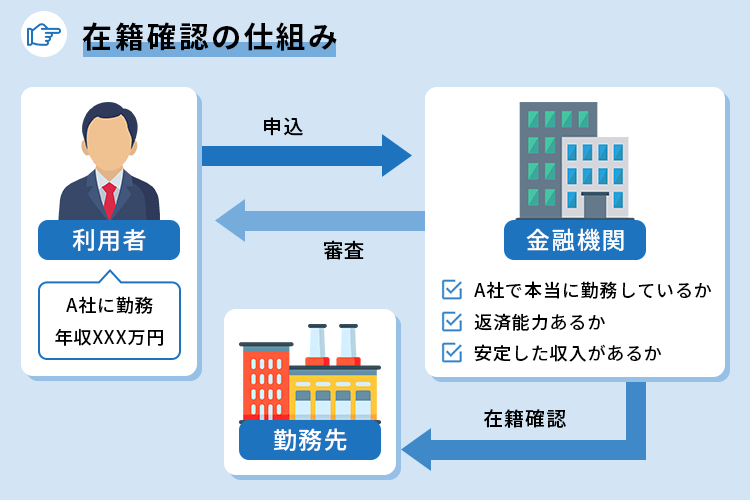

在籍確認とは?申込内容の真偽を確認する審査の一環

在籍確認とは、申込時に記入した職場で本当に働いているかを確認する審査の一環です。

消費者金融カードローンへ申し込みした人が、実際に申告した職場で働いていて安定した収入を得ているのか、申込内容は虚偽ではないかの2点をチェックしています。

各種カードローン会社は、在籍確認を電話で行っています。

在籍確認が完了となる電話の対応は以下の3種類です。

在籍確認完了①申込者本人が電話に出るケース

ローン会社「お世話になっております、わたくし田中(オペレーター個人名)と申します。佐藤様(申込者)はいらっしゃいますでしょうか?」

申込者「はい、佐藤です。」

ローン会社「佐藤様ご本人様でお間違いございませんか?」

申込者「はい、佐藤本人です。」

ローン会社「ありがとうございます。わたくしアイフルの田中でございます。このお電話を持ちまして在籍確認完了と致します。何かご不明点等ございますか?」

申込者「ご確認ありがとうございます。不明点はありません。」

ローン会社「承知いたしました、では失礼いたします。」

在籍確認完了②他の人が電話に出て、本人に電話を代わるケース

ローン会社「お世話になっております、わたくし田中(オペレーター個人名)と申します。佐藤様(申込者)はいらっしゃいますでしょうか?」

職場の人「はい、佐藤ですね、少々お待ちください。」

申込者「お電話代わりました、佐藤です。」

ローン会社「佐藤様ご本人様でお間違いございませんか?」

申込者「はい、私が佐藤です。」

ローン会社「ありがとうございます。わたくしアイフルの田中でございます。このお電話を持ちまして在籍確認完了と致します。何かご不明点等ございますか?」

申込者「大丈夫です。ありがとうございます。」

ローン会社「承知いたしました、では失礼いたします。」

在籍確認完了③申込者が不在でも在籍が確認できたケース

ローン会社「お世話になっております、わたくし田中(オペレーター個人名)と申します。佐藤様(申込者)はいらっしゃいますでしょうか?」

職場の人「現在佐藤は外出しております。ご要件をお伺いします。」

ローン会社「承知いたしました。ご不在でしたらまたかけ直しいたします。失礼いたします。」

申込者が不在でも「今日は休んでいる」「現在席を外している」など、会社に勤めていると分かればその時点で在籍確認が完了します。

電話上では「かけ直す」と言われますが、実際はかけ直されずそのまま審査が進んでいくので、申込者から消費者金融側へ連絡を入れる必要はありません。

「要件だけ聞いておく」と言われても、カードローン会社だと名乗ったり、在籍確認であると告げたりはしないので、簡単にはバレません。

次に、電話連絡を実施されても在籍確認が失敗となるケースを2つ紹介します。

在籍確認失敗①電話に出た人が申込者の勤務状況を知らないケース

ローン会社「お世話になっております、わたくし田中(オペレーター個人名)と申します。佐藤様(申込者)はいらっしゃいますでしょうか?」

職場の人「佐藤ですね、所属している部署をお伺いできますか?」

ローン会社「部署をお伺いしておらず分からないんですけれども…。」

職場の人「こちらのお電話が△△株式会社の総合窓口となっております。部署が分からない場合おつなぎできかねます。申し訳ございません。」

ローン会社「承知いたしました、またかけ直しいたします。」

在籍確認失敗②個人からの電話を取り次がないケース

ローン会社「お世話になっております、わたくし田中(オペレーター個人名)と申します。佐藤様(申込者)はいらっしゃいますでしょうか?」

職場の人「申し訳ございませんが、当社では個人様からのお電話をお取次ぎできません。会社名をお伺いしてよろしいでしょうか?」

ローン会社「承知いたしました、本人に直接ご連絡いたします。」

上記のように、在籍確認が実施されて電話に出ても確認失敗となるケースがあります。

大手企業で複数部署がある会社なら、代表電話番号ではなく部署直通の電話番号を記入しましょう。

電話に出た人が申込者を知らないと、在籍している事実を確認できません。

会社として個人的な電話を取り次がない方針だと、個人名で電話をかけてくるローン会社からの電話は断られてしまいます。

会社の事情を申し込み先のローン会社に説明して、書類提出に変更してもらってください。

在籍確認は安定した収入と申込内容に虚偽がないかを確認するために実施される

消費者金融カードローンの申込みで、在籍確認や電話連絡が行われる目的は主に2つです。

- 申し込み時に記載された職場で実際に勤務しており、安定した収入源を持っているか確認する

- 申込内容が虚偽でないかを確認する

在籍確認をする大きな目的は、安定収入があるかの確認です。

カードローンを利用する時は借りたお金を返済する「返済能力」が重視されます。

返済能力の判断は、毎月収入を得られる職場で働いていることを確認するのが1番早いです。

職場に電話をかけて本当に働いていると分かれば、毎月一定額の収入を得ていると判断できます。

在籍確認を行う2つ目の目的は、申込内容が虚偽でないかの確認です。

カードローンを利用するためには収入が必要なので、無職や専業主婦など収入がない人は利用できません。

50万円以下の借り入れでは収入証明書なしで借り入れできるので、本当は無職なのに「働いている」と嘘をついて申し込む人も。

働いていないお店の電話番号を勝手に書いたり、勤務先をでたらめに記入して申し込むと、本来は返済能力がない人に貸し付けてしまいます。

こうしたトラブルを防ぐため、申込内容が虚偽でないかを確認する目的で、職場に連絡をする在籍確認が実施されます。

カードローンで在籍確認なしにしてお金を借りるためには雇用形態や勤務形態が重要

カードローンで在籍確認をなしにしてお金を借りるのは難しいですが、電話ではなく書類提出で対応すればバレる心配がありません。

在籍確認を書類提出のみで通過できるかどうかには、審査の上で雇用形態や勤務形態の状況が重要になります。

在宅ワークで会社に出勤していない人や、専業主婦で勤務先がない人など、イレギュラーな対応が必要です。

在籍確認において起こりやすい状況別のケースは、以下の通り。

- 専業主婦が申し込んだ時

- 学生が申し込んだ時

- 派遣社員が申し込んだ時

- 在宅勤務の人が申し込んだ時

- 複数部署があり部署ごとに電話番号が異なる時

上記のいずれかに当てはまっている人は、申し込みする前に会社連絡をなしにするための、対処法を確認しておきましょう。

専業主婦がカードローンへ申し込んでも旦那の会社へ在籍確認は行われない

専業主婦がカードローンに申し込んだ時の在籍確認は、以下2つのどちらかで対応されます。

- 個人の電話番号で在籍確認の代わりとする

- 電話連絡を行わない

専業主婦が申し込んだ時、申込者に収入がない前提で審査が進みます。

そのため、収入の有無や安定性をチェックする目的での在籍確認をする必要がありません。

申込内容と同じ内容で受け答えができるか、申し込みが間違いでないかを確認するため、個人の電話番号宛に連絡する場合があります。

申し込みした名義が主婦のものであれば、夫の会社には消費者金融側から在籍確認の電話連絡は行われません。

旦那にバレず借り入れしたい人は、以下の対策を行いましょう。

- 個人の連絡先を固定電話番号にせず、自分の携帯番号にする

- ローン会社からの電話は旦那がいないときに対応する

学生がカードローンを利用するときの在籍確認は自分で対応する

18歳以上で安定した収入があれば、学生でもお金を借りられるカードローンは多くあります。

学生であっても安定した収入を重視されることには変わりないので、アルバイト先に在籍確認が行われます。

在籍確認の方法は他の会社員と同じで、電話に出て職場に勤務していると分かればOKです。

アルバイトを始めたばかりの人や、接客業で電話に出にくい人は、書類提出に変更してもらうとバイト先に怪しまれず借り入れできます。

給与明細書が在籍を証明する重要な書類となるので捨てずに保管してください。

学生ローンへ申し込む時には、本人の収入を元にして本人が返済を行います。

返済にあたって親の収入は関係しないので、親の職場への在籍確認はありません。

派遣社員の在籍確認は雇用元の派遣会社にかかってくる!事前申告が必要な会社もあり

派遣社員の在籍確認は、派遣元に実施されます。

実際に勤務しているのは派遣先ですが、雇用しているのは派遣会社だからです。

在籍確認を回避したいなら、アイフルやプロミスといった原則在籍確認なしのカードローンを選びましょう。

派遣会社の中には、在籍確認の電話に対応できない、または事前申告が必要としている会社もあります。

第三者の方より在籍確認が入った場合、ご本人様から事前の連絡をいただいている場合のみ対応しています。在籍確認の必要が生じた場合は事前にご連絡ください。

派遣会社によっては、在籍確認時に派遣登録番号を聞かれます。

派遣会社に在籍確認の対応をお願いした上で、ローン会社に派遣登録番号を伝える必要があります。

仮に在籍確認があっても、勤務先には電話が来ないので、同僚や上司に借り入れがバレるリスクはほぼありません。

しかし派遣会社に連絡したり、派遣登録番号をローン会社に伝えたりと、事前準備が面倒です。

審査完了までに時間もかかるので、原則在籍確認なしで利用できるアイフルやプロミスを選びましょう。

在宅勤務の人は会社に出勤している人がいるかどうかで在籍確認の対応が変わる

在宅勤務で出社する予定がない人は、電話による在籍確認が難しい場合もあります。

在宅勤務している人の在籍確認は、以下の2通りで対応可能です。

- 会社に出社している人がいるなら電話での在籍確認も可能

- 会社に誰も出勤していないなら書類提出のみで対応

会社に誰か出勤している人がいるなら、電話での在籍確認が実施される可能性もあります。

自分で電話に出られないので、会社にいる人に怪しまれたくなければ書類提出に変更、原則電話連絡なしのカードローンを契約しましょう。

電話に出られる社員が誰も出社していないなら、申込時やフリーコールであらかじめ「電話に出られない」と伝えておく必要があります。

電話による在籍確認が基本のローン会社だと、誰も電話に出ないと審査が止まります。

融資が遅れるだけでなく審査落ちの可能性もあるので、必ず事前に相談しましょう。

部署が多い会社に勤務している人は部署直通の電話番号で申し込む

申込時に記入する勤務先番号には、必ず所属部署直通の電話番号を記載しましょう。

身元をバラしたくないからと会社の代表番号で申込んでしまうと、所属が確認できず審査が滞る可能性も。

また、電話の取次に複数人が関わって、バレるリスクが上がってしまう点にも注意が必要です。

在籍確認なしにしたいなら持っているクレジットカードでキャッシングの申請を行っているか確認する

在籍確認なしで借り入れ可能になるケースとして、クレジットカードの発行時にキャッシング枠の申請を行っていることが挙げられます。

クレジットカードには、ショッピング枠のほかにキャッシング枠があります。

クレジットカードの審査で利用する申請した項目は下記の通りです。

- 申込者の年収

- 勤務先

- 雇用形態

クレジットカード発行時の在籍確認をクリアできれば、申込者の返済能力があるとみなされます。

追加の審査なしに、クレジットカードのキャッシングも利用可能です。

すでにキャッシング枠が付帯しているクレジットカードで借り入れするなら、在籍確認は不要です。

しかし、今からキャッシング枠を申請する人は、在籍確認が必要な可能性もあります。

キャッシング枠を付帯させているクレジットカードを持っていない人が、在籍確認を避ける方法は下記の通りです。

- ショッピングの利用実績を作る

- キャッシングの希望額を低く設定する

- 在籍確認がないクレジットカードを作る

生命保険の解約金を担保にする制度は勤務先への電話連絡がない

生命保険に加入している人であれば、契約者貸付制度を利用すると、解約返戻金を担保にして保険会社から融資を受けられます。

契約者貸付は審査がないため、勤務先への連絡がありません。

生命保険といっても、掛け捨て保険は対象外です。

解約返戻金がある保険を契約している人のみ対応できます。対象となる保険の種類は下記の通りです。

- 終身保険

- 学資保険

- 積立型の生命保険

契約者貸付制度は、解約返戻金の6割~8割が融資限度額です。

生命保険を契約して期間が短い人は、支払った保険料が少ないため借り入れできない可能性もあります。

借り入れしたままで返済しないと、保険が失効する恐れもあるので気を付けましょう。

1年目の新社会人でも在籍確認なしで借入できる可能性がある

入社してすぐの新社会人でも、消費者金融なら在籍確認なしでの借入に対応している可能性があります。

入社1年目の新社会人は、勤続年数が短く安定した収入がないと判断されやすいです。

本当に働いているか、収入があるかを確認するために在籍確認されるケースも。

しかし、直近1〜3ヶ月の給料明細を提出すると職場への電話なしで審査通過できる可能性があります。

プロミスやアイフルは、1年目の新社会人でも原則在籍確認なしで借り入れ可能です。

入社1年目の人は、信用情報がクリーンであれば、見込み年収を元に審査されます。

在籍確認なしで審査可能ですが、カードローンの限度額は低くなる傾向です。

高額融資を希望すると、在籍確認が実施される確率が上がります。

見込み年収:216万円

総量規制対象内の枠:72万円まで

勤続年数が少ない状態で、総量規制ギリギリの70万円を借りるのは厳しく、審査に落ちるかもしれません。

借入希望額が10万円〜30万円ほどの少額であれば、電話連絡や収入証明不要で借りられる傾向です。

最初は少額のみ借りて返済実績を作り、限度額を上げましょう。

カードローンの審査で在籍確認なしにできない時に使える言い訳や対処法

「原則在籍確認なし」でも、必要に応じて審査で在籍確認が行われるカードローンもあります。

在籍確認されやすい人の特徴は以下の通りです。

- 転職、または就職したばかりで1~2ヶ月ほどしか勤務していない

- 年収に対して借入希望額が高い

- 自営業や個人事業主で収入が不安定

- 申し込み時点で他社借入が2社以上ある

- 過去、各種支払で延滞や滞納をした経験がある

上記に当てはまる人は、返済能力が充分あるかを慎重に調査しなければなりません。

在籍確認なしのカードローンに申し込んでも、電話連絡を避けられない時、以下の対策をしておきましょう。

- 在籍確認の時間を調整して自分で電話に出る

- 「クレジットカード会社から連絡がある」と事前に伝えておく

在籍確認を自分が電話に出られる時間帯にできるか相談する

在籍確認が原因で会社に借り入れがバレたくない人は、自分で電話に出られるよう事前に相談しましょう。

電話がかかってきても、自分で電話に出て対応すれば職場の人に怪しまれません。

申込後、オペレーターに電話をして在籍確認の時間を指定してください。

「◯日の10時~12時までに電話をして欲しい」と伝えれば、指定の時間帯に電話がかかってきます。

クレジットカード会社から在籍確認の電話があると打ち明けておく

在籍確認が避けられないと分かったら、自分から職場に「クレジットカード会社から連絡がある」と打ち明けておくのも1つの方法です。

在籍確認はカードローンだけでなく、クレジットカードの作成や銀行口座の開設時にも行われます。

自分から「クレジットカード会社から在籍確認がある」と伝えて堂々としておけば、逆に怪しまれにくいです。

下手に隠そうとすると疑われてしまうので、先に話しておけば在籍確認だと分かっても、カードローンだとは思われません。

在籍確認の電話だけですぐに借入だとはバレにくい

消費者金融から会社に電話がかかってきた時点で、すぐに借り入れがバレるわけではありません。

カードローン会社では会社の人に疑われないよう、社名を名乗らず個人名で電話をします。

電話番号を検索されないよう非通知でかけてくれるので、電話が来ただけではローン会社からの連絡だとは勘付かれにくいです。

仮に在籍確認だとバレても、消費者金融ではなく、クレジットカード会社や銀行からの在籍確認だと伝えればOKです。

在籍確認が完了しないと最悪審査に落ちるので必ず対応する

在籍確認を避けられなくても、無視せず必ず対応しましょう。

「在籍確認があるとバレてしまうから」と対応せずにいると、審査が止まってしまいます。

審査時に在籍確認が必要だと判断されているので、完了できないと審査を進められません。

今日中に融資ができないだけでなく、無視し続けると借り入れの意志がないと判断され、審査に落とされます。

在籍確認があると分かったら、必ず対応してください。

電話での在籍確認を避けたい人は、オペレーターに電話して書類提出に変更してもらいましょう。

在籍確認なしのカードローンを選んで電話連絡をなしにしよう

在籍確認なしのカードローンを選べば、勤務先への電話連絡がなしとなるため、業務中に自分宛てに電話が届き、周りに不審に思われるリスクがありません。

在籍確認なしとなるカードローンには主に、プロミスやアイフルといった大手キャッシング業者があります。

どちらも原則電話連絡不要となっており、過去にカードローンやクレジットカードの返済遅延を起こしていなければ、在籍確認なしにできる可能性が高いでしょう。

これまでに利用したローンで返済の遅れがあった場合は、信用情報機関に最長5年間記録されています。

信用情報へ悪い情報があると信頼が落ちるため、在籍確認を書類提出に変更してもらうといった対応も難しくなります。

自分の信用情報が不安な人は、JICCやCICといった信用情報機関へ開示請求を行うと、どのような記録になっているか確認が可能です。